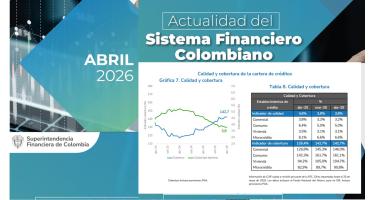

5,25% fue el indicador de cartera vencida a noviembre 2023 en Colombia - 8,43% para Consumo

El saldo bruto de la cartera ascendió a $687b y el indicador de profundización se situó en 44.3% del PIB.

En concordancia con el ciclo de crédito, y según el último informe de Actualidad del Sistema Financiero de la SuperFinanciera, con corte a noviembre de 2023, la cartera completa ocho meses consecutivos con variaciones reales anuales negativas y registró en noviembre -6.1% en el saldo bruto, lo que refleja: (i) el aporte anual real negativo de las modalidades de consumo, comercial y vivienda con -10.5%, -5.3% y -1% respectivamente, que no pudieron ser neutralizados por la variación positiva de microcrédito5; (ii) la corrección del efecto inflación en la medida en que la tasa de crecimiento nominal (3.4%) es superior al incremento real; y (iii) la dinámica de los castigos que en noviembre sumaron $2.1b, influenciada principalmente por las modalidades de consumo con una participación de 88.2% y comercial de 8.9%.

Recordemos que el indicador de Profundización que se situó en 44,3 del PIB mide la relación de cartera bruta a PIB.

La cartera comercial registró en noviembre su sexto mes consecutivo con crecimiento real anual negativo, acorde con el entorno macroeconómico. En términos intermensuales, el saldo disminuyó $511.4mm, ante el aporte negativo de segmentos como moneda extranjera ($1.2b) y corporativo ($948.8mm). La tasa de aprobación de este portafolio alcanzó 87.4% del número de solicitudes y se desembolsaron $26.2b. Desagregando la variación por productos: i) moneda extranjera con una variación real anual negativa de 26.8%7, ii) empresarial -16.6% y iii) pymes -13.3%; mientras que oficial o gobierno, financiero e institucional y construcción registraron datos positivos de 12.7%, 4.1% y 0.7% respectivamente.

Consumo continuó en la fase de decrecimiento del ciclo de crédito con una variación de -10.5% real anual (-1.5% nominal) en noviembre. De esta tasa el 59.1% se explica por el producto de libre inversión, que acumula un decrecimiento real anual de -17.5%, le precede consumo bajo monto (-61.9%) y le sigue libranza (-9.4%). En contraste la categoría otros portafolios de consumo creció 40.4%. Los desembolsos en consumo en el mes de noviembre alcanzaron$17.6b. (En términos nominales, la variación anual de esta modalidad fue 4.3%. 7 Este crecimiento incorpora el efecto del comportamiento de la tasa de cambio.)

La financiación para adquisición de vivienda disminuyó con un registro de -1% real anual, siendo noviembre el décimo mes consecutivo con crecimiento negativo en términos reales. Este comportamiento es consistente con la corrección del efecto de la inflación, dado que en términos nominales la modalidad de vivienda crece 9.1% anual. Los desembolsos en noviembre alcanzaron $2.6b, impulsados en proporción similar por el segmento No VIS y VIS con $1.3b en ambos segmentos. Para el caso de la financiación VIS el saldo de la cartera reporta un crecimiento real anual de 9.5% y en No VIS de -5.3%.

Microcrédito completó 33 meses consecutivos de registros positivos hasta 1.9% real anual y con un aumento intermensual del saldo nominal de $150.7mm. Los desembolsos en el mes para el crédito productivo, definido en el Decreto 455 de 2023, alcanzaron $1.2b (El saldo de la cartera de microcrédito alcanzó $18.6b. Este valor incluye el saldo de créditos productivos, definidos en el Decreto 455 de 2023, que para noviembre era de $7.5b.)

El saldo que reporta mora mayor a 30 días alcanzó $35.7b y registró un aumento intermensual en el saldo de $559.5mm.

En particular, respecto a noviembre de 2022, el saldo de cartera vencida se incrementó a una tasa de 29.1% real anual, impulsado por la mora de las modalidades: i) microcrédito que registra datos positivos y tendencia creciente por octavo mes consecutivo con 48.8% anual, ii) consumo que creció 38.8% real anual y iii) comercial que completa seis meses con crecimientos positivos con 20.2%. La modalidad de vivienda por cuarto mes consecutivo presentó variaciones positivas en su cartera vencida y reportó un crecimiento real anual de 13.6%.

La cartera al día ascendió a $651.3b, esto representa el 94.8% del saldo total.

En el caso del Programa de Acompañamiento a Deudores (PAD), el 79.9% del saldo que continúa en el programa corresponde a cartera al día. Vale la pena recordar que el saldo del PAD se ha venido reduciendo hasta alcanzar el equivalente a $11.8b, lo cual representa 1.8% del total de la cartera. Desagregando el saldo que continúa cubierto por el programa, se tiene que del portafolio consumo el 85.8% se mantiene al día, seguido por comercial (77.7%), microcrédito (72.3%) y vivienda (71.0%).

El indicador de calidad de cartera por mora para el total del portafolio, calculado como la relación entre el saldo vencido y bruto fue de 5.25% el que refleja tendencia estable frente al 5,24% del mes anterior.

Al sumarle los castigos el indicador de cartera vencida casi que se dobla al cerrar en el 10,36%.

El aumento del indicador en noviembre frente al mes anterior refleja i) el incremento intermensual del saldo de cartera vencida, en especial, de la cartera de consumo y ii) el menor crecimiento de la cartera bruta. Por calificación el indicador se situó en el 9,78% (cartera B mas)

Por modalidad, consumo reportó un indicador de 8.4%, seguido de microcrédito que se situó en 8.2%, comercial en 3.7% y vivienda en 3.2%. (Recordemos que se clasifica como Cartera vencida, aquella con vencimientos superiores a 30 días. Para efectos comparativos, se debe tener en cuenta que en la mayoría de países de la región la cartera vencida se mide a partir de los vencimientos mayores a 90 días.)

Por tipo de entidad las compañías de Financiamiento registran los mayores indicadores de cartera vencida del 8,10% y 10,65% para las CF Nacionales y CF de capital extranjero, respectivamente.

Artículos Relacionados