Viviendo el crédito

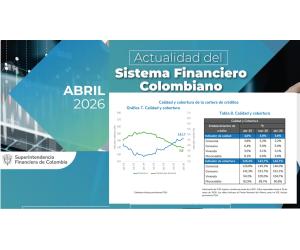

Según el informe de actualidad del Sistema Financiero Colombiano de la Superintendencia Financiera (SFC) al cierre de abril de 2026, el saldo bruto de la cartera ascendió a $785,1b y el indicador de profundización se situó en 41,8% del PIB (medido como la relación de cartera bruta a PIB)

Colombia atraviesa un punto de inflexión en materia de financiamiento sostenible (verde+social)

Según el Infome de Actualidad del Sistema Financiero de la Superintendencia Financiera de Colombia (SFC), al cierre de marzo de 2026, el saldo bruto de la cartera ascendió a $781,8b y el indicador de profundización (medido como la relación de cartera bruta a PIB) se situó en 42,2% del PIB.

“El precio oculto del riesgo: por qué la Superfinanciera quiere que Colombia adopte los ‘precios sombra’”

La Superintendencia Financiera de Colombia (SFC) presentó su propuesta para crear un sistema de precios socioambientales con el cual las entidades vigiladas puedan evaluar los proyectos de desarrollo.

ASOLIBRANZAS: el nacimiento de una fuerza colectiva que redefine el futuro de la libranza en Colombia

El 13 de mayo de 2026 marcó un punto de inflexión para el sistema financiero colombiano. Desde Ciclo de Riesgo LATAM tuvimos el privilegio de acompañar el lanzamiento de ASOLIBRANZAS, la primera asociación de originadores de crédito de libranza en Colombia, un hito que consolida más de un año de trabajo silencioso, técnico y profundamente necesario para un sector que hoy enfrenta tensiones estructurales sin precedentes.

Devolviéndonos de Artemis hacia Apolo 13 - El tanque de lo público que estalló -

El 17° Foro de Vivienda de Asobancaria, realizado el pasado 28 de abri, dejó una conclusión inequívoca: Colombia enfrenta el momento más crítico de su política habitacional en más de una década.

El sistema financiero colombiano vive en constante actividad. Cada año, “piden pista” al regulador, nuevas fintech, compañías de financiamiento, plataformas de crédito digital y entidades especializadas que amplían la oferta para empresas y consumidores.

Banca y Gobierno Nacional acuerdan dar 2,1 millones de nuevos créditos y alivios sin precedentes a damnificados por la emergencia climática.

• Asobancaria y el Ministerio de Hacienda suscribieron el acuerdo “Abrigo”, una alternativa a las inversiones forzosas que combina períodos de gracia de hasta 12 meses y nuevos créditos.

· Esta adquisición convierte a TransUnion en la sociedad de información crediticia más importante de habla hispana en Latinoamérica.

Chicago, Estados Unidos, marzo 2 de 2026.- En una transacción de US662 millones TransUnion formalizó la compra de Buro de Crédito, el negocio de información de riesgo e historial crediticio de consumidores más importante de México. La transacción lleva la propiedad total de TransUnion al 94%.

Entre el 1 de septiembre de 2024 y el 28 de noviembre de 2025, los desembolsos acumulados del Pacto por el Crédito alcanzaron 198.7 billones de pesos, frente a una meta total de $254.7 billones prevista para los 18 meses hasta febrero de 2026.

Recordemos que el Pacto por el Crédito, se constituye en compromiso del sistema bancario para desembolsar 254.72 billones de pesos en un periodo de 18 meses, (septiembre de 2024 y febrero de 2026), destinados a cinco sectores, estratégicos priorizados.