El indicador de cartera vencida fue 4.5% en agosto para el total del portafolio

En agosto el crecimiento de la cartera se situó en terreno positivo.

Según los últimos datos reportados por la Superfinanciera de Colombia al cierre de agosto de 2021, el saldo bruto de cartera ascendió a $548.1b , con lo cual el indicador de profundización alcanzó 50.1% del PIB.

En términos reales la cartera bruta registró una variación anual de 0.2%, un retorno a crecimientos positivos luego de que entre marzo y julio estuviera en terreno negativo.

Explica la Superfinanciera: "Esto refleja tres factores: el incremento del saldo en términos intermensuales ($5.2b), conforme continúa materializándose la reactivación, una menor incidencia de los castigos y la incidencia del efecto base frente al mismo periodo de 2020 (5.3%).

De lado de los castigos, durante los 8 primeros meses de 2021 éstos alcanzan $11.3b, de los cuales el 79.9% corresponde a la modalidad consumo. La cartera comercial se contrajo 3.5% anual en términos reales, ante la persistencia del efecto base frente a igual periodo de 2020 (6.7%).

La tasa de aprobación de solicitudes de crédito en este portafolio alcanzó el 83.5% y se desembolsaron $11.7b durante el mes.

Considerando las diversas líneas de negocio, en lo corrido del año a agosto se observa un aporte positivo de aquellas orientadas a la gran empresa, al reportar incrementos acumulados de 3.4%, mientras que moneda extranjera continúa jalonando el crecimiento a la baja.

El portafolio consumo sigue retomando su senda al alza, registrando un 3.7% real anual, apoyado en el impulso de productos como libranza y libre inversión que continúan aportando de forma positiva, al acumular en estos 8 meses incrementos reales de 2.7% y 4.0% respectivamente. También sobresale que desde mayo productos como los créditos rotativos y vehículo comenzaron a reactivarse, restando cada vez menos a la dinámica del total. Los desembolsos alcanzaron $13.5b, superior a los niveles de 2019 ($12.5b).

CARTERA POR MODALIDAD

La cartera de vivienda creció 5.9% real anual, tasa más alta que la registrada en julio (5.5%).

En términos año corrido a agosto todos productos reportan tasas de crecimiento positivas, y el segmento No VIS, incluyendo leasing habitacional, acumula incrementos de 1.3% y 4.2% real anual, respectivamente, tasas superiores a las registradas hace un año.

Finalmente, microcrédito aceleró su crecimiento en agosto, hasta un 2.6% real, siendo éste el sexto mes de variaciones en terreno positivo, ante el aumento del saldo nominal de $211mm.

En los últimos 8 meses se ha visto una dinamización de los montos menores o iguales a 25 SMMLV (1.1%), mientras que los montos mayores a 25 SMMLV, aunque continúan en terreno negativo (-1.8%), han logrado reducir su aporte a la baja dada su reactivación desde mayo.

CARTERA REDEFINIDA O REESTRUCTURADA - PROGRAMA PAD

En agosto finalizó en Programa de Acompañamiento a Deudores (PAD), estrategia fundada en ofrecer condiciones de ajuste estructural a cerca de 2.2 millones de consumidores financieros. Alrededor de $37b fueron cobijados por este programa, redefiniciones que representan el 6.8% de la cartera bruta reportada a agosto, seguido en importancia por las normalizaciones bajo las condiciones de la CE 026 de 2017 con 1.7% y un 0.4% de cartera con medidas vigentes adoptadas bajo las CE 007 y 014 de 2020.

Por monto, los principales segmentos objeto del PAD han sido libre inversión ($10.3b), tarjeta de crédito ($5.8b), PYME ($3.9b), corporativo ($2.6b), leasing financiero ($2.0b), vivienda No VIS ($1.9b), crédito empresarial ($1.9b) y vehículo ($1.3b).

A través del PAD los deudores se beneficiaron de recortes de tasas de interés equivalentes a 231 puntos básicos (pb), ampliaciones en el plazo que en promedio alcanzan los 29 meses y periodos de gracia cercanos a los 7 meses. El crecimiento del saldo vencido tuvo su punto de inflexión en agosto.

El saldo que reporta una mora mayor a 30 días alcanzó $24.7b, un crecimiento de 2.4% real anual (menor a julio cuando fue 17.7%). Esto refleja que el aporte negativo de modalidades como comercial (-5.71pp), vivienda (-0.28pp) y microcrédito (-0.28pp) contrarrestó el impulso al alza ejercido por consumo (+8.51pp).

La cartera al día alcanzó $523.5b, es decir el 95.5% del saldo total. Frente a la proporción de cartera vigente que ha recibido alguna medida en el marco del PAD (87.3%), sobresale el portafolio comercial (94.3%), seguido de microcrédito (84.9%), vivienda (84.0%) y consumo (82.2%). Por su parte, de la cartera que ha recibido alguna medida por las Circulares Externas 007 y 014 de 2020, el 94.0% se encuentra al día.

CARTERA VENCIDA - INDICADOR DE MORA

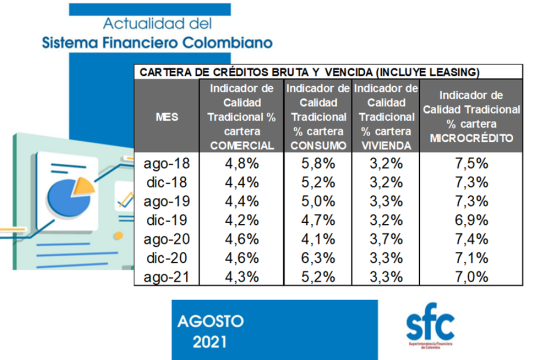

La calidad por mora, medida como la proporción entre la cartera vencida y bruta, fue 4.5% para el total del portafolio.

Microcrédito reportó un indicador de calidad de 7% (menor en 0.5pp), seguido de consumo que se situó en 5.2% (menor en 0.2pp) y comercial que cerró en 4.3% (menor en 0.1pp). Vivienda reportó el indicador más bajo entre las 4 modalidades de cartera al cerrar el mes en 3.5% (menor en 0.1pp).

La dinámica de las provisiones continúa normalizándose y coincide con el mayor ritmo de los castigos durante el año. El incremento real anual de las provisiones totales, o deterioro bajo las NIIF cerró en 5.9% real anual, con un saldo de $39.1b ($35.3b excluyendo las Provisiones Generales Adicionales (PGA) a las que se refiere la CE 022 de 2020). De este total, $6.1b correspondieron a la categoría A (la de menor riesgo). Las PGA, unos $3.84b reportaron una reducción mensual de $13.71mm. Por su parte, las provisiones para reconocer los intereses causados no recaudados (ICNR) acumularon $341.9mm. Adicionalmente, las provisiones adicionales por política interna de los EC sumaron $1.9b

Según lo resalta la Superfinanciera en conclusión, los resultados de la industria financiera continúan estabilizándose, mejorando la capacidad para impulsar la reactivación. Al interior de cada industria disminuyó el número de entidades que registran pérdidas.

Al cierre de agosto, los Establecimientos de Crédito (EC) alcanzaron resultados por $9.8b (los bancos reportaron utilidades acumuladas por $8.2b, las corporaciones financieras $1.4b, las compañías de financiamiento $111.8mm y las cooperativas de carácter financiero $74.7mm). Por su parte, las Instituciones Oficiales Especiales (IOEs) reportaron utilidades por $2.4b seguidas por las sociedades administradoras de fondos de pensiones y cesantías que se ubicó en $726mm y de la industria aseguradora4 que registró $649.2mm. Los recursos administrados de terceros obtuvieron rendimientos por $24.9b, presentando un incremento de $15.5b frente a agosto de 2020 ($9.4b). En consecuencia, las utilidades del sistema financiero hasta agosto de 2021 fueron $39.5b.

Según la Superfinanciera, "el robustecimiento del gobierno de riesgos es uno de los legados post crisis financiera y Colombia no es ajeno a esta tendencia;Con el SIAR (Sistema Integral de Administración de Riesgos), formalizado mediante la expedición de la Circular Externa (CE) 018 de 2021 el marco normativo se alineó con las mejores prácticas en la materia, se fortalecen los cimientos para la implementación del pilar II de Basilea y Solvencia II en las aseguradoras; se eliminan posibles arbitrajes regulatorios entre los diferentes sistemas de gestión de riesgos y tipos de industrias; se separa la gestión de riesgos de los elementos de cumplimiento y se fomenta la gestión de riesgos en base individual y consolidada".