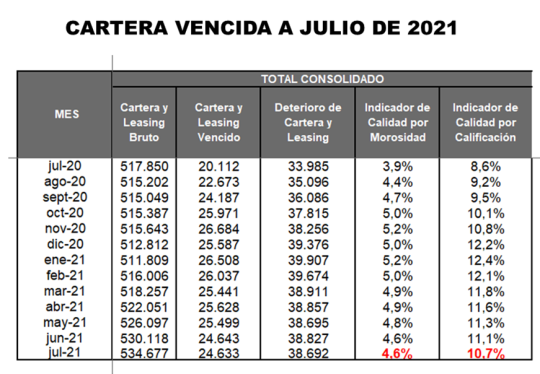

En julio la cartera vencida permaneció estable, con un menor saldo y una tasa de crecimiento más baja

En 4.6% por temporalidad y 10.7% por calificación cerró el Indicador de Calidad de Cartera de los Establecimientos de Crédito

Según lo infomó la Superfinanciera, la cartera vencida permaneció estable, con un menor saldo y una tasa de crecimiento más baja en julio. El saldo que reporta una mora mayor a 30 días alcanzó $25.1b (cifra igual a lo registrado en junio), un crecimiento de 17.7% real anual. La cartera al día alcanzó $517.8b, es decir el 95.4% del saldo total.

La calidad por mora, medida como la proporción entre la cartera con vencimientos superiores a 30 días, y bruta, fue 4.6% para el total del portafolio.

Por modalidad, microcrédito reportó un indicador de 7.5% (menor en 0.1pp), seguido de consumo que se situó en 5.3% (menor en 0.2pp) y comercial que cerró en 4.4% (mayor en 0.04pp). Vivienda mostró un mejor indicador al cerrar el mes en 3.6% (menor en 0.1pp).

Frente a la proporción de cartera vigente que ha recibido alguna medida en el marco del PAD 87.6%, sobresale el portafolio comercial 94.4%, seguido de vivienda 85.6%, consumo 82.5% y microcrédito 81.9%. Por su parte, de la cartera que ha recibido alguna medida por las Circulares Externas 007 y 014 de 2020, el 93.8% se encuentra al día.

El 90% de la cartera a julio no registra cambios en sus condiciones, ni se encuentra bajo ninguna de las medidas adoptadas en la coyuntura, continuando con sus pagos en los términos previstos. Al cierre de julio 2.2 millones de deudores con obligaciones equivalentes a $37.6b fueron cobijados por las estrategias del Programa de Acompañamiento a los Deudores (PAD). Las redefiniciones en el marco del PAD representan el 7% de la cartera bruta reportada a julio, seguido en importancia por las normalizaciones bajo las condiciones de la CE 026 de 2017 con 1.9% de la bruta total, constituyendo un mecanismo adicional para la gestión individual de los deudores y un 0.6% de cartera con medidas vigentes adoptadas bajo las CE 007 y 014 de 2020.

Según información con corte a julio 28 de 2021, or monto10, los principales segmentos objeto del PAD han sido libre inversión ($10.6b), tarjeta de crédito ($5.8b), PYME ($3.8b), corporativo ($2.7b), leasing ($2.2b), vivienda No VIS ($2.1b) y empresarial ($1.9b). A través del PAD los deudores se han beneficiado de recortes de tasas de interés equivalentes a 217 puntos básicos (pb), ampliaciones en el plazo que en promedio alcanzan los 29 meses y periodos de gracia cercanos a los 7 meses.

Además de la posibilidad de ajustar la cuota a la nueva capacidad de pago de los deudores, otra de las características del PAD es que la tasa de interés en los procesos de redefinición de las condiciones del crédito no se incrementa.

El impacto del PAD expresado en términos de cuota, plazo y tasa de interés, se actualizarán semanalmente en la medida en que se continúen implementando las redefiniciones en corte. En la medida en que se van aplicando los mecanismos definidos en el PAD los beneficios en términos de cuota, plazo y tasa se irán modificando. Al corte del 8 de septiembre, para aquellos deudores cuya redefinición implicó una reducción de cuota, el promedio de disminución fue de 28.7%.

Para aquellos casos en los que se dio una disminución de la tasa de interés, el promedio de este recorte fue del 2.31%; con relación a la ampliación del plazo o rediferido del saldo total, el aumento promedio en tiempo fue de 29 meses y respecto a los nuevos períodos de gracia o prórrogas otorgados, su duración promedio es de 7 meses,

SALDO DE CARTERA

Durante julio la cartera mostró señales de mayor crecimiento, aun cuando se mantiene en terreno negativo. El saldo bruto ascendió a $542.9b, con lo cual el indicador de profundización (medido como la relación de cartera bruta a PIB) alcanzó 50.1% del PIB. En términos reales la cartera bruta registró una variación anual de -0.8%, tasa menos negativa que la reportada en junio (-1.9%). Este comportamiento está influenciado por tres factores: el incremento del saldo en términos intermensuales ($4.5b), conforme continúa materializándose la reactivación, una menor incidencia de los castigos y el efecto base frente al mismo periodo de 2020 (6.5%).

La cartera comercial se contrajo 4.5% anual en términos reales (En términos nominales, la variación anual de esta modalidad fue -0.7%), comportamiento que se explica principalmente por la persistencia del efecto base frente a 2020 (8.1%). La tasa de aprobación de crédito en este portafolio alcanzó el 82.8% de las solicitudes y se desembolsaron $11.9b durante el mes. Considerando las diversas líneas de negocio, se observa que un aporte positivo de segmentos como microempresa y factoring, mientras que el sector corporativo y moneda extranjera mantienen una menor dinámica incidiendo en mayor medida en el crecimiento negativo referido.

El crédito de consumo sigue retomando su senda de crecimiento, registrando un 2.5% real anual, apoyado en el impulso de productos como libranza y libre inversión que continúan aportando de forma positiva, 3.04 y 1.48 pps, respectivamente. Productos como tarjeta de crédito y rotativo aportan negativamente en la dinámica de este portafolio, -1.37 y –0.82, pps, respectivamente. Los desembolsos alcanzaron $13.5b, superando los niveles reportados en el mismo mes de 2020 ($7.7b) y levemente por debajo de 2019 ($15.1b).

La cartera de vivienda creció 5.6% real anual, tasa más alta que la registrada en junio (5.1%). Los segmentos Vis y Leasing habitacional aportaron el 40.8% y 37.8% del crecimiento observado. El segmento No VIS en UVR, atado a la inflación, continúa aportado negativamente desde marzo de este año.

Finalmente, microcrédito aceleró su crecimiento en julio, hasta un 1.6% real, siendo éste el quinto mes de variaciones en terreno positivo, ante el aumento del saldo nominal de $134.6mm, principalmente en montos menores o iguales a 25 SMMLV (3.6pp), mientras que los montos mayores a 25 SMMLV redujeron su aporte negativo (-2pp). ES así como el saldo de la cartera de microcrédito alcanzó los $13.6b

CASTIGOS DE CARTERA

De lado de los castigos, en lo corrido de 2021 éstos alcanzan $10.3b, de los cuales el 74.7% se concentra en consumo.

PROVISIONES

El comportamiento de las provisiones coincide con la dinámica de los castigos. El incremento real anual de las provisiones totales, o deterioro bajo las NIIF, cerró en 9.9% real anual, con un saldo de $39.2b ($35.3b excluyendo las Provisiones Generales Adicionales (PGA) a las que se refiere la Circular Externa 022 de 2020). De este total, $6.1b correspondieron a la categoría A (la de menor riesgo). Las PGA, unos $3.9b reportaron una reducción mensual de $127mm. Por su parte, las provisiones para reconocer los intereses causados no recaudados (ICNR) acumularon $360.9mm. Adicionalmente, las provisiones adicionales por política interna de los EC sumaron $2b. El saldo del componente contracíclico cerró en $3.7b. Desde que se habilitó su desacumulación, en virtud de las disposiciones de las Circulares Externas 007, 014, 022, 039 de 2020 y 012 de 2021, sólo 11 EC han optado por emplear este mecanismo haciendo uso de un acumulado de $561.3mm para hacer frente a los deterioros de su portafolio, es decir, el 34.3% del colchón individual reportado por estas entidades al corte de febrero de 2020.

El indicador de cobertura por mora, calculado como la relación entre el saldo de provisiones y la cartera vencida, se situó en 156.1% en julio (incluyendo las PGA). Este valor supera los reportados en momentos con niveles de calidad por mora equiparables. Esto se traduce en que por cada peso de cartera vencida los EC tienen cerca de $1.56 para cubrirlo.

Fuente: Superfinanciera