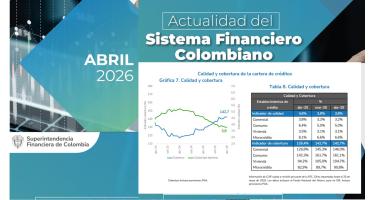

La calidad de la cartera por mora cerro en el 3.7% al cierre de julio 2022

Según el informe de actualidad del sistema financiero Colombiano, con corte a julio del 2022 de la Super Intendencia Financiera, La demanda de empresas y hogares continúa impulsando el dinamismo en todas las modalidades de cartera. El saldo bruto de la cartera ascendió a $632.4b, en consecuencia, el indicador de profundización (Medido como la relación de cartera bruta a PIB) se situó en 47.9% del PIB. En términos reales la cartera bruta registró una variación anual de 5.7%, comportamiento que refleja: (i) el incremento del saldo en términos intermensuales ($7.4b); (ii) el dinamismo de la financiación a hogares y a empresas, que en el mes sumaron desembolsos por $47.2b ($28.3b en julio de 2021); (iii) el efecto de la inflación, dado que la tasa de crecimiento nominal es superior (16.5%) ; y (iv) la menor importancia relativa de los castigos, que acumulan en los últimos doce meses hasta julio $7.6b frente a los $10.3b del año anterior, del total de 2022 el 50% corresponde al portafolio de consumo.

La cartera comercial creció 3% real anual (En términos nominales, la variación anual de esta modalidad fue 13.6%.), consolidando el octavo mes consecutivo de crecimiento positivo. En términos intermensuales, el saldo se incrementó $4.2b, ante el dinamismo en los segmentos corporativo ($1.3b) y moneda extranjera ($1.4b). La tasa de aprobación de la modalidad alcanzó 84.7% del número de solicitudes y se desembolsaron $24.5b (superior a lo observado un año atrás con $11.8b). Sobresalió el dinamismo de productos como corporativo con un incremento año corrido de 9.8% real, financiero 10.7%, gobierno con 3%, construcción 2.4% y empresarial con 1.6%; mientras que PYME, moneda extranjera y microempresa fueron los que más se contrajeron en el mes.

Consumo aportó 3.6pp al crecimiento del total, con un incremento del 11.2% real anual (levemente inferior al reporte de junio de 11.9%). En lo corrido de los últimos siete meses libre inversión sigue impulsando el dinamismo de la modalidad con un crecimiento de 11.8% y tarjeta crédito con 2.9%, mientras que libranza y vehículo reportaron variaciones negativas. Libre inversión contribuye con un 78.8% al crecimiento reportado por la modalidad en julio. Los desembolsos alcanzaron $18.9b.

La financiación de adquisición de vivienda creció 3.9% real anual, tasa menor a la registrada en igual periodo de 2021 (5.5%). Este comportamiento es consistente con la corrección del efecto de la inflación, dado que en términos nominales anuales esta modalidad crece 14.5% anual. Los desembolsos en julio de 2022 fueron $2.8b, impulsados por el segmento No VIS con $1.9b. Para el caso de la financiación VIS originada en pesos, ésta reporta un crecimiento de 3.4% real en lo corrido de 2022.

Microcrédito (El saldo de la cartera de microcrédito alcanzó $15.6b.), completó diecisiete meses consecutivos de crecimiento positivo hasta 3.5% real anual (superior al promedio de 2021 de 1.7%) y con un aumento intermensual del saldo nominal de $140.2mm. Los desembolsos alcanzaron $1.1b, nivel superior a los $510.6mm reportados un año atrás. El segmento de menor cuantía, es decir hasta 25 SMMLV creció 4.2% real anual y destaca la recuperación de montos superiores con un crecimiento positivo de 0.1% real anual (la última variación en terreno positivo se registró en abril de 2020). El crecimiento en la colocación se concentra en entidades de nicho.

El saldo que reporta mora mayor a 30 días continúa creciendo a tasas negativas.

La cartera vencida alcanzó $23.3b, una disminución frente a los $25.1b del año pasado. En términos intermensuales se reportó un incremento de $23.9mm frente al saldo registrado de junio. En el agregado la contracción del saldo vencido alcanzó 15.8% real anual, ante la reducción del en comercial, vivienda, microcrédito y consumo de 26.4%, 17.6%, 16% y 0.8%, respectivamente.

La cartera al día alcanzó $609.2b, es decir el 96.3% del saldo total. En el caso del PAD esta proporción asciende a 81.8% del saldo acogido por el programa, que al cierre de julio representó un 3.3% del saldo total de cartera. Sobresale la participación del saldo al día sujeto a esta medida en el portafolio comercial con 89.2%, seguido por consumo (79.2%), vivienda (76.8%) y microcrédito (72.1%).

Los indicadores de cartera en mora no exhiben señales de mayor deterioro, en un contexto de elevado dinamismo de la cartera total. Esto refleja la combinación de varios efectos en lo corrido de año: unos hábitos de pago adecuados, incluyendo la cartera que aún se encuentra sujeta a medidas; el aumento del denominador ante el crecimiento de la cartera bruta y una menor incidencia relativa de los castigos. La calidad por mora, medida como la proporción entre las carteras vencida y bruta fue 3.7% para el total del portafolio.

Nota: Cartera con vencimientos superiores a 30 días. Para efectos comparativos, se debe tener en cuenta que en la mayoría de países de la región la cartera vencida se mide a partir de los vencimientos mayores a 90 días.

Por modalidad, microcrédito reportó un indicador de 6.1%, seguido de consumo que se situó en 4.8%, comercial que cerró en 3.1% y vivienda en 2.9%. El indicador de calidad por mora del saldo acogido en el PAD cerró julio en 18.2%.

La reducción del saldo de provisiones refleja una menor percepción de riesgo, soportado por el dinamismo de los indicadores líderes.

Las provisiones totales, o deterioro bajo las NIIF, cerraron el mes con una contracción de 13.2% real anual, con un saldo de $37.5b ($36.1b excluyendo las Provisiones Generales Adicionales (PGA) a las que se refiere la Circular Externa 022 de 2020).

Nota: El sistema de provisiones en Colombia establece que todos los créditos desde que nacen deben constituir un mínimo de provisión. Las provisiones corresponden a los recursos que destinan los EC de manera preventiva para proteger el activo ante la posibilidad de que el riesgo de incumplimiento asociado a un crédito se materialice.

De este total, $7.1b correspondieron a la categoría A (la de menor riesgo). Las PGA correspondientes a $1.3b, registraron una reducción mensual de $136.3mm. Por su parte, las provisiones para reconocer los intereses causados no recaudados (ICNR) acumularon $184.4mm. Adicionalmente, las provisiones adicionales por política interna de los EC sumaron $1.6b, $21.3mm menos que el mes anterior. El saldo del componente contracíclico alcanzó $4.8b, sobresale el dinamismo de estas provisiones al interior de las modalidades de consumo y comercial.

Nota: En septiembre 2021 se dio inicio al proceso de reconstitución del componente contracíclico de las provisiones individuales de las carteras de consumo y comercial, y de la provisión general de las carteras de vivienda y microcrédito en aquellas entidades que hicieron uso de ella, en los términos de la CE 012 de 2021.

El indicador de cobertura por mora, calculado como la relación entre el saldo de provisiones y la cartera vencida, se situó en 161.1% en julio (incluyendo las PGA). Este valor supera los reportados en momentos con niveles de calidad por mora equiparables. Esto se traduce en que por cada peso de cartera vencida los EC tienen cerca de $1.6 para cubrirlo.

Artículos Relacionados