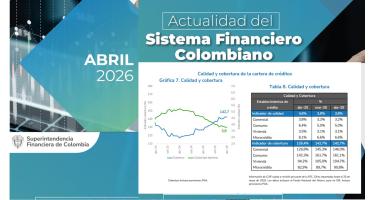

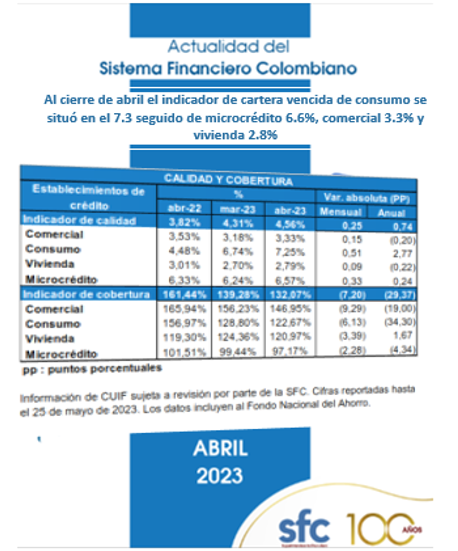

Al cierre de abril el indicador de cartera vencida de consumo se situó en el 7.2% seguido de microcrédito 6.6%, comercial 3.3% y vivienda 2.8%

-

El indicador de calidad de cartera por mora cerró abril en el 4.6%, desmejorando frente a marzo, mes en el que se situó en el 4.3%

-

El saldo bruto de la cartera ascendió a $678.5b y el indicador de profundización ( Medido como la relación de cartera bruta a PIB) se situó en 44.9% del PIB

En abril la cartera reportó el primer crecimiento real anual negativo luego de 20 meses de datos positivos. La variación anual real de -0.49% en el saldo bruto refleja: (i) el mayor aporte anual real negativo de las modalidades de consumo y vivienda con -2.73% y -0.98% respectivamente, que no pudo ser neutralizado por la variación positiva de comercial y microcrédito; (ii) el incremento del saldo en términos intermensuales ($4.6b, inferior en $5.8b al reportado en igual mes de 2022); (iii) la dinámica de los desembolsos a hogares y empresas que alcanzaron $36.4b; (iv) la corrección del efecto inflación en la medida en que la tasa de crecimiento nominal es superior (12.3%) al incremento real; y (v) la dinámica de los castigos que en abril acumulan $1.4b respecto a los $948.3 mm reportados en igual mes de 2022. Cabe destacar que del total castigado el 84% corresponde al portafolio de consumo y el 13% a comercial.

La cartera comercial se desaceleró hasta 1% real anual (En términos nominales, la variación anual de esta modalidad fue 14%.) en el mes, no obstante, completó dieciocho meses consecutivos en terreno positivo. En términos intermensuales, el saldo aumentó $4.2b, ante el aporte positivo de segmentos como empresarial ($4.6b), corporativo ($3.5b) y construcción ($1.9b). La tasa de aprobación de este portafolio alcanzó 90% del número de solicitudes y se desembolsaron $21.9b. Sobresalió el dinamismo de productos como moneda extranjera con un incremento real anual de 15.1% (Este crecimiento incorpora el efecto del comportamiento de la tasa de cambio) , financiero con 11.6%, construcción con 9% y corporativo con 4.8%, mientras que oficial y pyme pasaron a terreno negativo (-13.5% y -11%, respectivamente).

Consumo continuó desacelerándose con una variación de -2.7% real anual (9.7% nominal) en abril, la tasa de crecimiento más baja de los últimos cinco años. De esta tasa el 88.3% se explica por libranza, producto que acumula un decrecimiento real anual de -7.1%, le antecede créditos de consumo para empleados con -7,2% y le siguen en su orden otros portafolios (-6.2%), bajo monto (-3.5%) y libre inversión (-2.2%). En contraste rotativo creció 5.1%. Los desembolsos en consumo alcanzaron $12.4b.

La financiación para adquisición de vivienda disminuyó 1% real anual, continuando con la tendencia decreciente evidenciada desde febrero 2023. Este comportamiento es consistente con la corrección del efecto de la inflación, dado que en términos nominales la modalidad de vivienda crece 11.7% anual. Los desembolsos en abril alcanzaron $1.2b, impulsados por el segmento No VIS con $864.3mm. Para el caso de la financiación VIS el saldo reporta un crecimiento real anual de 3.9% y en No VIS de -2.9%.

Microcrédito (El saldo de la cartera de microcrédito alcanzó $17.4b.) completó veintiséis meses consecutivos de crecimiento positivo hasta 1.7% real anual y con un aumento intermensual del saldo nominal de $171.5mm. Los desembolsos alcanzaron $881.5mm. El dinamismo en la colocación se explica por entidades de nicho.

El saldo que reporta mora mayor a 30 días alcanzó $30.9b. Este monto continúa creciendo en términos intermensuales, así como en términos reales anuales y separando por modalidad, consumo continúa con variaciones anuales positivas y se le suma microcrédito.

En términos intermensuales se reportó un aumento del saldo vencido por $1.9b. En particular, respecto a igual periodo de 2022, el saldo se incrementó a una tasa de 18.7% real anual, ante el aporte positivo de la modalidad consumo que creció 57.5% anual y de microcrédito que empieza a estar en terreno positivo con 5.56% anual, luego de 20 meses en terreno negativo. En contraste las modalidades de vivienda y comercial continúan reportando tasas de crecimiento negativas de 8.2% y 4.6%, en su orden.

La cartera al día ascendió a $647.6b, esto representa el 95.4% del saldo total.

En el caso del Programa de Acompañamiento a Deudores (PAD), el 77.9% del saldo que continúa en el programa corresponde a cartera al día. Vale la pena recordar que el saldo del PAD se ha venido reduciendo hasta alcanzar el equivalente a $15.4b, es decir un 2.3% del total de la cartera. Desagregando el saldo que continúa cubierto por el programa, del portafolio comercial el 81% se mantiene al día, seguido por consumo (77.8%), vivienda (73.8%) y microcrédito (72.6%).

CARTERA VENCIDA

El indicador de calidad de cartera por mora para el total del portafolio, es decir, la relación entre el saldo vencido (Cartera con vencimientos superiores a 30 días) y bruto, paso del 4.3% en marzo al 4.6% en abril. Para efectos comparativos, se debe tener en cuenta que en la mayoría de países de la región la cartera vencida se mide a partir de los vencimientos mayores a 90 días).

El indicador de cartera por calificación se ubicó en el 8.7% a abril frente al 8,5% de marzo (CARTERA en Calificación B,C,D y E)

La estabilidad del indicador en estos niveles refleja la combinación de varios efectos, incluyendo: (i) unos hábitos de pago adecuados que contribuyen a contener el numerador, (ii) el aumento del denominador ante el crecimiento de la cartera bruta y (iii) una menor incidencia relativa de los castigos. Por modalidad, consumo reportó un indicador de 7.2%, (6.7% en marzo) seguido de microcrédito que se situó en 6.6% frente al 6.2% de marzo, comercial en 3.3% (marzo 3.2%) y vivienda en 2.8%, frente al de 2.5% de marzo.

Las provisiones totales (El sistema de provisiones en Colombia establece que todos los créditos desde que nacen deben constituir un mínimo de provisión. Las provisiones corresponden a los recursos que destinan los EC para cubrir posibles pérdidas futuras y se reduzca el valor del activo ante la posibilidad de que un deudor o contraparte incumpla sus obligaciones crediticias), o deterioro bajo las NIIF, cerraron el mes con una contracción de 2.9% real anual (Ibid, 5), con un saldo de $40.9b

($40.4b excluyendo las Provisiones Generales Adicionales (PGA) a las que se refiere la Circular Externa (CE) 022 de 2020). En abril el saldo total de provisiones en términos nominales se incrementó principalmente por el componente procíclico. Del total de provisiones, $7.7b correspondieron a la categoría A (la de menor riesgo). Las PGA por CE 022 de 2020 que contabilizan $492.8mm, se redujeron en $57.8mm frente al mes anterior. Por su parte, las provisiones para reconocer los Intereses Causados No Recaudados (ICNR) acumularon $121.4mm. Adicionalmente, las provisiones adicionales por política interna de los EC sumaron $1.7b y las correspondientes a la CE 026 alcanzan $732.1mm. El saldo del componente contracíclico alcanzó $4.8b.

El indicador de cobertura por mora, calculado como la relación entre el saldo de provisiones y la cartera vencida, se situó en 132.1% (incluyendo las PGA). Esto se traduce en que por cada peso de cartera con mora mayor a 30 días los EC cuentan con cerca de $1.3 para cubrirlo.

CONOZCA EL INDICADOR DE CALIDAD DE CARTERA PARA TODAS LAS ENTIDADES CREDITICIAS

![]()

FUNTE SUPERITENDENCIA FINANCIERA DE COLOMBIA A ABRIL DE 2023

Cartera con leasing. Establecimientos de crédito con cooperativas. No incluye IOE.

(1) Indicador de Calidad Tradicional = Cartera y Lesing Vencido / Cartera y Leasing Bruto.

La cartera vencida de vivienda en el plazo de 1 a 4 meses sólo incluye las cuotas vencidas. El capital no incluido en la cuotas de 1 a 4 meses se considera vigente.

'(5) Indicador de Calidad por Calificación = Cartera calificada B, C, D y E / Cartera y Leasing Bruto.

Artículos Relacionados