Viviendo el crédito

Autor Rodrigo Rocha Ajuria - Business & Advisory Head Latam de Begini

El Superintendente Financiero, Jorge Castaño Gutiérrez, realizó hoy 15 de febrero en Medellín una interesante presentación sobre "Perspectivas del ciclo crediticio en Colombia”, durante el Foro de la Asociación de la Industria de la Cobranza, Colcob – Retos 2023.

Durante su presentación abordó diferentes temas al rededor del comportamiento del riesgo crediticio frente a un entorno de menor dinamismo del crédito y un deterioro esperado de su calidad.

En su informe mensual de actualidad de sistema financiero Colombiano, la Superintendencia Financiera destacó las cifras más relevantes de las entidades crediticias con corte al cierre de noviembre de 2022.

Respecto a la cartera en mora, destacó que permanece más o menos estable, cerrando a noviembre en el 3,8%.

Presentación del Superintendente Financiero, Jorge Castaño en la apertura del Congreso de Tesorería de Asobancaria en Cartagena.

Hoy jueves 9 de febrero, se dio inicio en el hotel Hilton de Cartagena al XXV Congreso de Tesorería, organizado por la asociación Bancaria de Colombia.

Dentro de la sesión de apertura, el Superintendente Financiero, Jorge Castaño Gutiérrez, realizó una presentación titulada: "Tesorerías para la innovación y la diversificación de ingresos"- DESCARGUE COMPLETA LA PRESENTACIÓN AL FINAL

Inflación récord, tasas altas y posible recesión estarían afectando patrones de gasto de los hogares

• En el cuarto trimestre de 2022, el 74 % de los consumidores colombianos encuestados indicó estar extremadamente o muy preocupados por la inflación actual (frente al 64 % en el tercer trimestre de 2022)

•El porcentaje de consumidores con planes para aplicar a un nuevo crédito o refinanciar uno existente en los próximos 12 meses bajó en el cuarto trimestre a 42%, de 46 % en el tercero

Todas las modalidades de cartera siguen dinámicas consistentes con los datos de actividad registrados al corte del tercer trimestre de 2022.

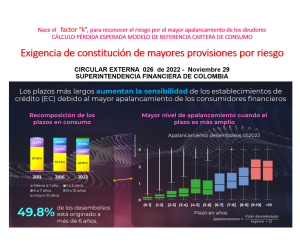

Nace el factor “k”, para reconocer el riesgo por el mayor apalancamiento de los deudores dentro del cálculo de la pérdida esperada en el modelo de referencia para la cartera de consumo.

Presentación del Superintendente Financiero en la XXXIX Asamblea General de ANIF

Los consumidores de la Generación Z -los nacidos entre 1995 y 2010- son más activos en el crédito hoy que la generación anterior de Millennials a la misma edad en su ciclo de crédito.

En el tercer trimestre de 2022, el Indicador de la Industria de Crédito de TransUnion aumentó 11 puntos año contra año, impulsado por el crecimiento en la demanda de crédito, la oferta de crédito y la mejora en el desempeño crediticio

"Una gestión de riesgos que anticipa los retos de un entorno global desafiante", fue el tema de la presentación del Superintendente Financiero, Jorge Castaño Gutiérrez, durante la sesión de instalación del 20º Congreso de Riesgo Financiero organizado por Asobancaria y que se lleva a cabo en Cartagena de Indias, hoy jueves 17 y mañana viernes 18, en el hotel Hyatt .