Viviendo el crédito

La morosidad a 90 días continuó con una leve tendencia al alza, llegando a 1,95% de las colocaciones totales en junio (Anexo N° 1). Este incremento se explica por un aumento en la morosidad en la cartera comercial y de vivienda, mientras que la morosidad en la cartera de consumo se mantuvo relativamente estable respecto de lo observado en el último semestre. En junio, la morosidad hipotecaria se elevó a 1,55% de El índice de castigos por créditos incobrables también ha experimentado alzas, llegando en junio a 1,18% de la cartera a nivel de la industria.

Miércoles 02 de Agosto, Informe ABIF

Durante el mes de junio se observó una caída en el saldo de colocaciones reales, las que llegaron a US$ 279 mil millones1 , ubicándose en el mínimo de los últimos 40 meses. La cartera comercial corresponde a US$ 147 mil millones (52,8%), las colocaciones de consumo a US$ 35 mil millones (12,4%) y la cartera vivienda a US$ 97 mil millones (34,7%) (Gráfico N° 1)

En junio de 2023, el gasto de los hogares decreció -4,0% frente al mismo mes del año pasado, y vuele a registrar una tendencia a la baja.

Miércoles 19 de Julio

Martes 11 de Julio

Introducción

La última encuesta del estudio Consumer Pulse de TransUnion revela datos clave sobre el consumidor financiero en Colombia, al segundo trimestre del 2023.

Disminuye la capacidad de ahorro y aumenta el uso del crédito disponible.

Autor Rodrigo Rocha Ajuria - Advisory & Business Head | Latam de Begini

email: rodrigo.rocha@begini.co

LinkedIn: https://www.linkedin.com/in/rochaajuria/

www.begini.co

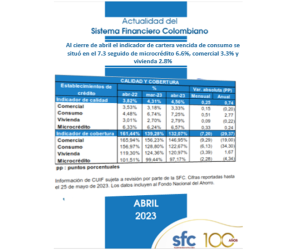

El indicador de calidad de cartera por mora cerró abril en el 4.6%, desmejorando frente a marzo, mes en el que se situó en el 4.3%

El saldo bruto de la cartera ascendió a $678.5b y el indicador de profundización ( Medido como la relación de cartera bruta a PIB) se situó en 44.9% del PIB

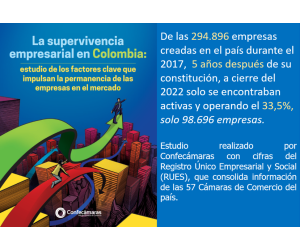

Según estudio de Confecámaras el 33,5% de las empresas del país sobreviven al término de 5 años

Publicado: 16 Mayo 2023