Viviendo el crédito

4,2% fue el indicador de cartera vencida a noviembre, menor al de octubre cuando se situò en el 4.3%

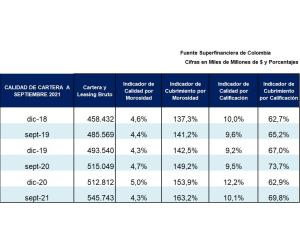

Según hoy lo público la Superintendencia de Sociedades de Colombia en su informe mensual de calida de cartera con corte a noviembre 30 del 2021, el crecimiento de la cartera total acumula 4 meses de crecimiento en terreno positivo conforme avanza el ritmo de la recuperación económica. El saldo bruto ascendió a $569.3b, con lo cual el indicador de profundización se ubicó en 50.3% del PIB. En términos reales la cartera bruta registró una variación anual de 3.2%.

Si bien el porcentaje sigue siendo muy alto, es menor frente al 50% que señalaba afectación a comienzos de 2021, según lo indica la última Encuesta trimestral Consumer Pulse de TransUnion.

Situación financiera

Dos nuevas entidades financieras han sido aprobadas por la Superintendencia Financiera de Colombia.

Progreser, entidad crediticia especializada en financiación de motos de propiedad la Fabrica Nacional de Autopartes (FANALCA), fabricante de Honda en Colombia.

Progreser tendrá un capital pagado de COP$38.785 millones en su etapa inicial.

REVIVA LA AGENDA DE ENTREVISTAS

Credit &Collection COFFEE Viva la Revista en Vivo

REVIVA LA AGENDA DE ENTREVISTAS

Credit &Collection COFFEE Viva la Revista en Vivo

REVIVA LA AGENDA DE ENTREVISTAS

Credit &Collection COFFEE Viva la Revista en Vivo

REVIVA LA AGENDA DE ENTREVISTAS

Credit &Collection COFFEE Viva la Revista en Vivo

REVIVA LA AGENDA DE ENTREVISTAS

Credit &Collection COFFEE Viva la Revista en Vivo

En su presentación durante el Congreso de Riesgo de Asobancaria que finalizó hoy viernes 19 de noviembre en Cartagena, denominada "La gestión de riesgos y la reactivación económica", Jorge Castaño Gutiérrez, Superintendente Financiero de Colombia resaltó la efectividad de las decisiones adoptadas para contener el deterioro y mantener el acceso a nuevos créditos.

• En el tercer trimestre de 2021, el Indicador de la Industria de Crédito (IIC) de TransUnion aumentó siete puntos, año contra año, impulsado principalmente por un aumento en la oferta de crédito.

• El acceso al crédito alcanzó niveles pre-pandemia, con un crecimiento significativo observado entre los consumidores nuevos al crédito.