Viviendo el crédito

Ven y conoce la experiencia ‘Order to Cash’

Axesor 360 Corporate

Líderes de tres grandes compañías: Coca Cola Andina, Gerdau Metaldom y Prosegur compartirán cómo fue su experiencia hacia la transformación digital para integrar las operaciones de crédito y cartera de los diferentes países donde tienen presencia en Latinoamérica.

La persistencia del fenómeno COVID-19 y sus efectos en la economía requirió que la Superfinanciera monitorearan permanentemente la evolución de diversas variables que impactan los procesos de reactivación necesarios en el corto plazo.

En agosto el crecimiento de la cartera se situó en terreno positivo.

Según los últimos datos reportados por la Superfinanciera de Colombia al cierre de agosto de 2021, el saldo bruto de cartera ascendió a $548.1b , con lo cual el indicador de profundización alcanzó 50.1% del PIB.

En términos reales la cartera bruta registró una variación anual de 0.2%, un retorno a crecimientos positivos luego de que entre marzo y julio estuviera en terreno negativo.

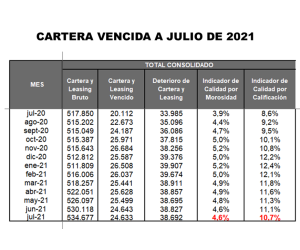

En 4.6% por temporalidad y 10.7% por calificación cerró el Indicador de Calidad de Cartera de los Establecimientos de Crédito

Según lo infomó la Superfinanciera, la cartera vencida permaneció estable, con un menor saldo y una tasa de crecimiento más baja en julio. El saldo que reporta una mora mayor a 30 días alcanzó $25.1b (cifra igual a lo registrado en junio), un crecimiento de 17.7% real anual. La cartera al día alcanzó $517.8b, es decir el 95.4% del saldo total.

El nuevo indicador de la industria de crédito (IIC) destaca el impacto significativo del COVID-19 en comparación con otros eventos económicos y de mercado recientes

El análisis muestra que en los últimos meses se alcanzaron niveles de salud del mercado de crédito pre-pandemia

IIC evalúa mensualmente tendencias del crédito en la demanda, oferta, comportamiento del consumidor y desempeño

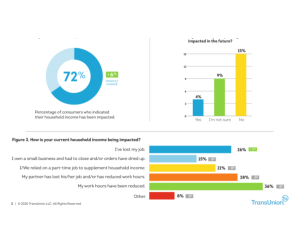

Encuesta “Consumer Pulse” de TransUnion y el efecto en los hogares por el Covid 19

• La crisis derivada de la pandemia aceleró el acceso a los servicios financieros. El 87,8% de adultos colombianos contaba con un producto de depósito o crédito. Las transferencias monetarias del Gobierno Nacional influyeron en este incremento.

• Las restricciones a la movilidad y las medidas de distanciamiento social impulsaron las transacciones digitales, las cuales tuvieron un incremento de 62,9% en el

La pandemia, la incertidumbre y un enrarecido ambiente político y social, están causando que billones de pesos se estén trasladando a otros sectores, a otros países o incluso desapareciendo por completo, ocasionando pérdidas para muchos, pero creando oportunidades sorprendentes para aquellos que sepan anticiparse y abordar sin fanatismo una realidad que supone en sí misma la ruptura del modelo tradicional de negocio.

“La pandemia de COVID-19 NO fue un “cisne negro” (evento catastrófico que surgió de la nada y nadie vio venir), Los virólogos y economistas han estado levantando la bandera roja durante años. De hecho, ya hace varios años la Organización Mundial de la Salud, advertía de la necesidad inmediata de prepararse para una pandemia respiratoria catastrófica de rápido movimiento que infectaría a más de 50 millones de personas y acabar con el 5% de la economía mundial.

Apesar del avance de las jornadas de vacunación que ya dan cuenta de trece millones de dosis aplicadas en el país, y la disminución de la intensidad de la protesta social con el levantamiento de la mayoría de bloqueos, esto no significa que la crisis se irá tan rápido. Muchos sectores continuarán sufriendo con la facturación reducida y el debilitamiento en los movimientos de sus negocios. Aún más porque la volatilidad de la economía de América Latina presenta factores adicionales a los sanitarios . Por eso, nada mejor que seguir practicando la Gestión de Caja con todo el rigor.