Viviendo el crédito

Según el último informe de TransUnion, el crecimiento del crédito se desacelera y morosidad aumenta

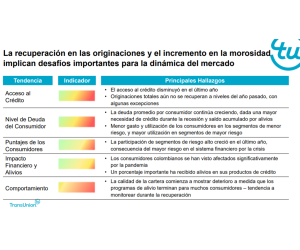

El acceso al crédito disminuyó al cuarto trimestre de 2020, impulsado por una caída en nuevos créditos y cautela de las entidades a la hora de prestar a consumidores nuevos.

Como profundización de un modelo de negocio que ya operaba desde año 2009, denominado Crédito Fácil Codensa, que permite a los usuarios de energía financian sus productos a través de su factura, Unidad de Negocio especializada, adscrita a la vicepresidencia de Banca Personas y Pyme del Scotiabank Colpatria, muy pronto tomará vida propia, convertida en una compañía de Financimiento Comercial con un capital suscrito de $32.000 millones para iniciar.

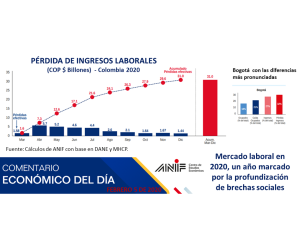

$31 billones (cerca de 2.9% del PIB) es el ingreso laboral que los hogares dejaron de percibir entre marzo y diciembre de 2020. ¿De qué tamaño es el hueco que está dejando esta situación en la Calidad de la Cartera? ... ¿ qué tanto será coyuntural? que tanto será estructural?

Introducción

• La crisis de salud de COVID-19 trajo un nuevo modelo para la economía y la sociedad a nivel global.

• La situación del COVID-19 acelera cambios en el comportamiento del consumidor y genera retos en los ingresos dado el difícil contexto macroeconómico y el gran riesgo de dificultades financieras para los consumidores y para las empresas.

TESEO, el software de procesamiento administración y gestión de crédito y cartera desarrollado por SYGMA TECH líder en la Región.

Más de cuatro millones de créditos procesados actualmente; cerca de 10.000 usuarios concurrentes y presencia en cuatro países de la región son algunas de las sorprendentes cifras que hacen evidente el proceso de maduración y crecimiento que ha tenido TESEO, el software de procesamiento, administración y gestión de crédito y cartera desarrollado por SYGMA TECH.

Ante la persistencia de la coyuntura derivada del COVID-19, el sector financiero se mantiene resiliente. La óptima gestión de riesg de crédito ha sido factor determinante para que no se rompa el equilibrio entre la irrigación de crédito a la economía y la revelación adecuada del riesgo de la cartera ya colocada; equilibrio que se soporta en las coberturas de riesgo, como garantías, avales, fianzas, y seguros de crédito, entre otras, como su principal pilar estructural.

La actual democratización de las soluciones de Advanced Analytics y Big Data permite una mayor colaboración / competitividad entre todas las compañías, incluyendo las PYMES.

La toma de decisiones rápidas y asertivas son beneficios del Big Data que solían ser exclusivos de las grandes empresas. Pero con las tendencias de plataformas hacia la nube y las transformaciones digitales en las operatorias de negocios que facilitan la ingesta de los datos, esta tendencia comienza a cambiar.

COVSUMER REPORT 2020 RADDAR - Informe preliminar

Según Raddar en su informe mensual de Gasto de los hogares, en 2020 el gasto de los hogares tuvo una menor dinámica y unos ajustes temporales en función de los aislamientos decretados para evitar la expansión del COVID19.

Este gasto de los hogares colombianos en 2020, fue de $760 billones de pesos, con un crecimiento de 4,5% frente al año pasado (en pesos corrientes), que en términos reales fue de 1,9%.

Persisten las presiones de calificación soberana de América Latina hasta 2021

El PIB regional debería expandirse en 4.1% en 2021, después de contraerse en 7.3% en 2020. Sin embargo, la recuperación de la región está sujeta a riesgos considerables, dada la incertidumbre asociada con la evolución del coronavirus dentro de la región.

Ante la expectativa de los resultados del tercer día sin IVA, el 21 de noviembre de 2020 pasará a la historia de Colombia por ser la fecha con casi $468 mil millones de pesos facturados a través de 1.9 millones de transacciones, todo un hito dado que no sólo superó a los dos días sin IVA anteriores, sino que también se impuso sobre el balance transaccional y de facturación durante el Aislamiento Preventivo Obligatorio, el primer trimestre de 2020, navidad 2019 y Cyber Week y Black Friday del mismo año.